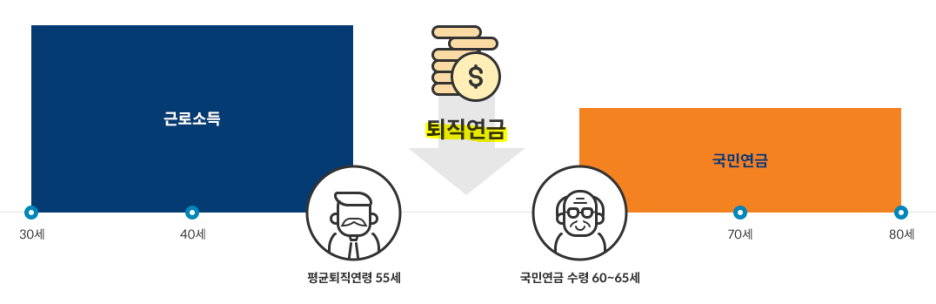

퇴직연금제도는

근로자들의 노후소득 보장을 위해

근로자 재직 기간 중 사용자가

근로자의 퇴직급여를 금융기관에 적립하고,

이 적립금을 사용자(DB) 또는 근로자(DC)가 운용하다가

55세 이후에 연금 또는 일시금으로

수령할 수 있도록 하는 제도 입니다.

퇴직급여를 인출하는 방법은

일시금으로 인출하는 방법과

연금으로 인출하는 방법이 있습니다.

일시금으로 인출하는 경우, 퇴직소득세를 납부해야 합니다.

퇴직소득세는 근속연수, 급여액 등에 따라 다르게 계산됩니다.

연금으로 인출하는 경우, 연금소득세를 납부해야 합니다.

연금소득세는 인출 기간, 연령 등에 따라 다르게 계산됩니다.

일시불로 연금을 가져가는 경우

제대로 된 노후 플랜을 세우기 어렵습니다.

지난 2022년 퇴직연금 수급을 시작한 만 55세 이상의

퇴직연금 계좌 총 45만7468좌 가운데

이를 연금으로 분할 수령한 비중은 7.1%에 불과했습니다.

퇴직급여를 일시금으로 수령할 경우

세금 부담이 연금으로 받을 때보다

더 커지게 됩니다.

퇴직금을 한번에 받으면 퇴직소득세를 내야 하는데,

이 경우 6~45%에 달하는 누진세율을 적용하는 만큼

퇴직급여 규모가 커질 수록

세금 부담도 함께 늘어나게 됩니다.

반면 퇴직급여를 연금으로 받을 경우

납부하는 연금소득세는

퇴직소득세의 60~70%에 불과합니다.

출처 : 미래에셋자산운용

국내 주요 퇴직연금사업자들이

가장 많이 제공하는 연금지금방식은

연금 수령기간 동안 일정한 금액을 연금으로 지급하는 정액형,

연금 수령기간을 확정해 여기에 맞춰 연금을 나눠서 지급하는 정기형,

소득세법에서 정한 연금수령한도에 해당하는

금액을 매년 연금으로 지급하는

연금수령한도형으로 구분됩니다.

이중 정액형은 연간 1500만원을 초과해 받는 경우

종합소득세에 합산과세합니다.

정기형은 은퇴자가 원하는 기간동안 연금을 받을 수 있다는

장점이 있지만 연금수령액이

연금수령한도를 초과하는 경우

퇴직금에는 퇴직소득세,

그 외 다른 소득에 대해서는 기타소득세를 적용하기 때문에

지급방식과 규모에 따라

각기 다른 세제가 적용된다는 점에 유의해야 합니다.

절세를 생각한 현명한 퇴직급여 인출 방법

1. 연금으로 인출하기

퇴직급여를 연금으로 인출하면 일시금으로

인출하는 것보다 세금 부담이 적습니다.

연금 수령 기간이 길수록,

수령 연령이 높을수록 세금 부담이 적어집니다.

2. 퇴직소득세 이연하기

퇴직급여를 IRP(개인형 퇴직연금) 계좌에

이체하여 퇴직소득세를 이연할 수 있습니다.

IRP 계좌에서 퇴직급여를 운용하여

수익을 얻을 수 있고,

퇴직소득세를 나중에 납부하므로

세금 부담을 줄일 수 있습니다.

3. 퇴직급여 운용하기

퇴직급여를 운용하여 수익을 얻는 것도

세금 부담을 줄이는 방법 중 하나입니다.

운용 수익에 대해서는

이자소득세나 배당소득세를 납부해야 하지만,

퇴직소득세보다는 세율이 낮습니다.

'소액투자' 카테고리의 다른 글

| 카카오닙스에 대해 알고 계시나요? (3) | 2024.03.03 |

|---|---|

| 경공매 유찰시 최저매각가와 감정평가 산정기준 (0) | 2024.03.03 |

| 현명한 혼인 증여 공제 방법 (1) | 2024.03.02 |

| 고수의 장바구니: 개인형퇴직연금(IRP)으로 연 50% 수익 (2) | 2024.03.01 |

| 부동산의 흐름 파악: 도시기본계획 (0) | 2024.02.29 |